摘要:

估值:中性

绝对估值:05盘面价格从季节性角度和上下游方面来看,当前位置处于中性水平。节前盘面资金开始撤出,成交量和沉淀资金下滑。港口现货贸易维持弱稳运行,节前成交氛围偏弱。进口煤价格整体也维持稳定。

相对估值:焦煤/动力煤(中性),配煤价格近期小幅波动,整体维持。利润方面,中下游利润亏损持续,短期处于相对平衡的状态。

驱动:短期中性,中期偏强

中短期:双焦短期面临累库问题,对上方形成一定压制,但库存压力整体不大。宏观预期对黑色影响偏大,形成向上的驱动预期。后期持续关注下游复产和利润修复情况。

长期:关注焦化产能情况,中下游需求、利润结构改变。

关注点:

蒙煤长协价的成本支撑、宏观驱动变化、煤矿复产情况、天气因素扰动

正文:

一、供应

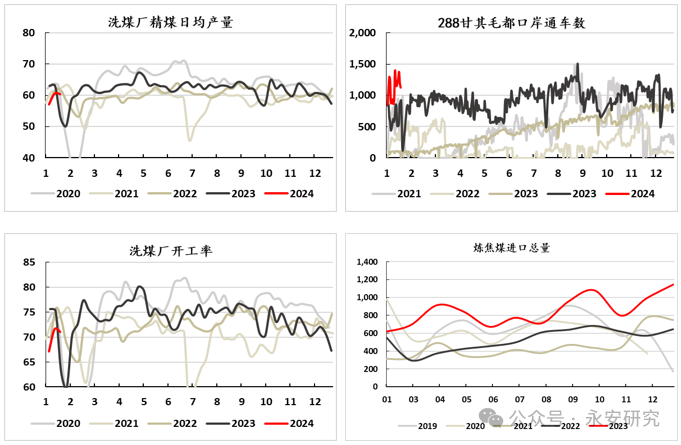

炼焦煤节前供给偏紧,节后关注煤矿复产情况。当前时间节点,双焦供给开始出现季节性下滑,节前煤矿、洗煤厂、焦企逐步放假,生产意愿降低,产量和开工率下滑,国产煤产量整体下降。进口方面,炼焦煤去年进口量占到总供给约20%,进口量逐年提高,增量主要来源于蒙煤。近两个月蒙煤进口除了短期受到天气因素影响,其余时间日均通关量保持高位,未来主要关注通关配额和天气带来的影响,其余因素短期影响不大。

图1:焦炭产量

数据来源:海关总署、Mysteel、永安期货研究院

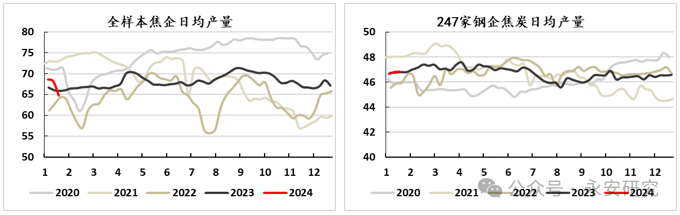

焦炭短期呈现供给偏弱,节后主要驱动来自于利润修复和下游需求。焦炭现货市场价格近期偏稳运行,多数焦化企业利润不佳导致生产意愿不强,叠加春节放假安排,导致供应持续降低。焦企日均产量64.72万吨,钢企焦炭日均产量46.84万吨,产能利用率维持,从数据来看供给也是减弱;

图2:焦炭产量

数据来源:Mysteel,永安期货研究院

二、需求

需求短期弱稳,节后关注宏观预期变化。受终端补库需求支撑,煤炭现货情绪企稳,煤焦冬储补库诉求已基本实现,叠加中下游利润较差,焦炭需求边际利空。现货端近期采购需求有所提升,主要来源于节前最后一波补库需求。

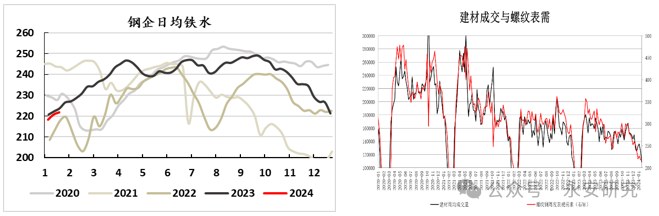

下游方面,一月底开始寒潮再度来袭,全国大范围降温和雨雪天气或影响下游建材成交走弱。螺纹产量回落,下游需求不及预期叠加季节性走弱,螺纹持续累库。宏观方面近期利好,盘面当前对明年的需求表现较强的预期,具体情况需要持续跟进政策效果和落实情况。未来宏观驱动对黑色商品影响偏大,需关注保障性住房、城中村改造、和“平急两用”公共基础设施等三大工程建设对建材需求的拉动。铁水目前维持在222附近,节后关注铁水复产情况。

图3:铁水和建材需求

数据来源:Mysteel,永安期货研究院

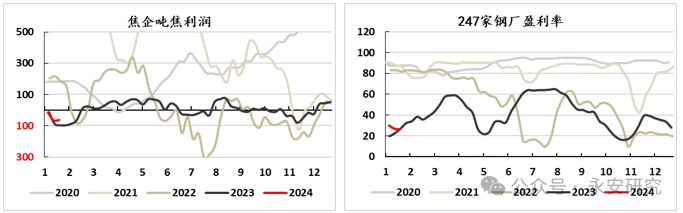

利润方面,两轮提降后,焦企利润亏损严重,第三轮提降预期落空。下游钢厂高炉毛利润亏损300元/吨,钢厂盈利率持续降低,下游利润整体情绪偏差。节前需求并无向好的迹象,焦化利润难以恢复,预计短期维持低利润运行。黑色利润当前主要集中在原料方面,焦钢企业利润状况偏差,短期焦钢双方博弈处于平衡状态,需持续关注利润结构的改变。

图4:利润

数据来源:Mysteel,永安期货研究院

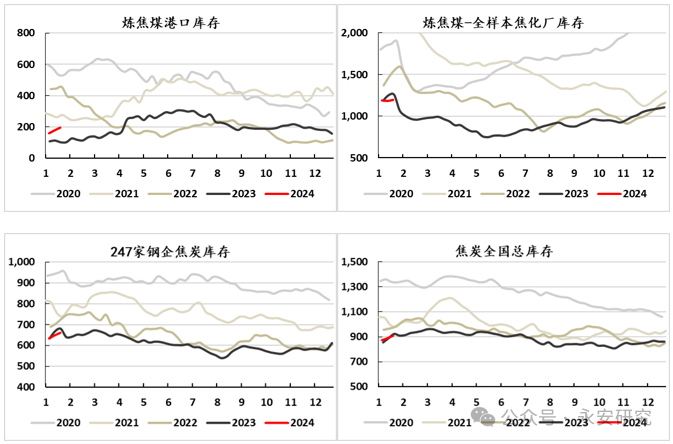

三、库存

双焦季节性累库,库存位置同比中性,节前下游补库基本结束。1月初,亏损状态的下游控制原料采购,后铁水小幅反弹,钢厂阶段性补库,中下游库存小幅累计,但整体压力不大。从产业不同视角库存来看,炼焦煤港口库存同比去年偏高,港口焦煤持续累库,原因是下游需求不及预期,叠加原料价格偏高,钢焦企业采购偏谨慎,造成港口库存累库;焦化厂库存维持去年同期水平;产地煤矿库存今年处于偏低位置,主要原因是煤矿事故和春节前放假对供给造成一定影响,导致矿山焦煤被动去库;钢企焦煤库存同比去年偏低,原因是高炉利润亏损严重,钢企对囤货和原料的采购都偏谨慎。节后库存预计会呈现季节性下降趋势。

图5:炼焦煤库存

数据来源:Mysteel,永安期货研究院

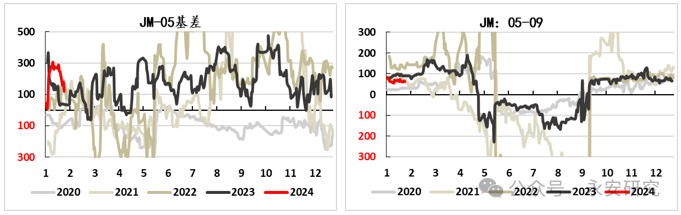

四、估值

双焦估值中性,当前价格上下空间均不大,短期难有突破点。从价差来看,焦煤05基差119,焦炭盘面出现小幅升水,后又回归Back结构,月间差处于合理区间。蒙煤长协价格支撑下方,上方由于需求不佳,叠加中下游利润恶化,对上方形成一定压制。

图6:价差

数据来源:Mysteel,永安期货研究院

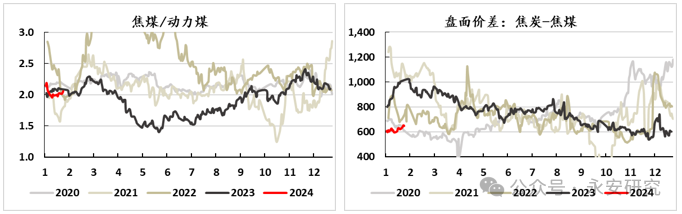

从相对估值角度来看,近期动力煤价格整体持稳,焦煤/动力煤比值上升,焦煤价格高位震荡。焦煤差(焦炭-焦煤)当前处于历史偏低位水平,持续关注焦煤差,低于600考虑套利做多价差。

图7:相对估值

数据来源:Mysteel,永安期货研究院

五、关注点

短期:焦炭升水、宏观驱动、盘面金融行为(资金撤离)

中期:宏观驱动、煤矿复产情况

长期:焦炭产能投产、黑色利润格局变化、炼焦煤进口